Depuis plusieurs mois, beaucoup de vendeurs et d’acheteurs se posent les mêmes questions :

👉 “Les taux vont-ils redescendre ?”

👉 “Faut-il attendre avant d’acheter ?”

👉 “Est-ce le bon moment pour vendre ?”

Le marché immobilier traverse actuellement une période de transition. Après plusieurs années très mouvementées, les conditions de financement se stabilisent progressivement, mais les banques restent prudentes et les acheteurs plus exigeants.

Voici un point complet pour mieux comprendre la situation actuelle et prendre les bonnes décisions pour votre projet immobilier à Boussy-Saint-Antoine et dans le Val d’Yerres.

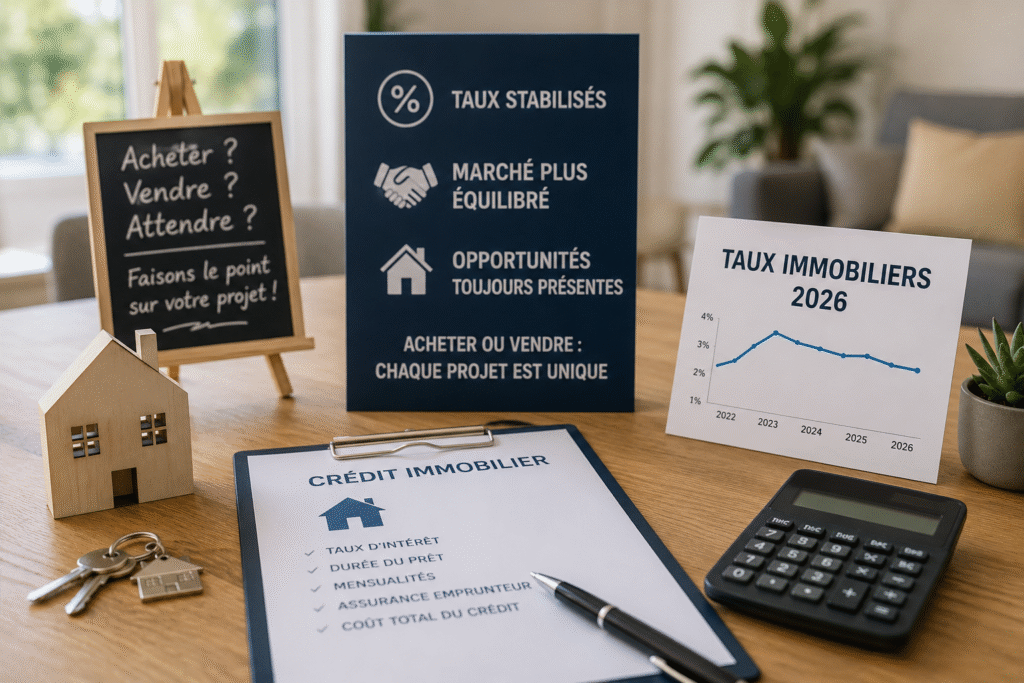

📉 Où en sont les taux immobiliers en 2026 ?

Après les fortes hausses observées entre 2022 et 2024, les taux de crédit immobilier se sont globalement stabilisés depuis fin 2025.

Aujourd’hui, les taux moyens constatés se situent autour de :

- environ 3 % sur 15 ans

- entre 3,2 % et 3,4 % sur 20 ans

- autour de 3,4 % sur 25 ans selon les profils emprunteurs

Même si ces taux restent plus élevés qu’à l’époque des crédits à 1 %, le marché semble désormais entrer dans une phase plus stable. Plusieurs analyses évoquent une stabilisation durable plutôt qu’une nouvelle flambée des taux.

🏦 Pourquoi les banques restent prudentes ?

Les banques doivent composer avec :

- une conjoncture économique encore fragile

- l’inflation

- les décisions de la Banque Centrale Européenne (BCE)

- des coûts de refinancement plus élevés

Résultat :

👉 les établissements bancaires prêtent toujours… mais de manière plus sélective.

Les meilleurs profils continuent d’obtenir de bonnes conditions :

- apport personnel

- stabilité professionnelle

- bonne gestion bancaire

À l’inverse, les dossiers plus fragiles peuvent rencontrer davantage de difficultés.

⏳ Acheter maintenant ou attendre encore ?

C’est LA grande question actuelle.

Beaucoup d’acheteurs espèrent encore une forte baisse des taux avant de se lancer. Pourtant, plusieurs spécialistes du marché estiment que les taux devraient surtout rester relativement stables en 2026, sans retour aux niveaux exceptionnels connus avant 2022.

👉 Attendre peut parfois avoir l’effet inverse de celui recherché.

Pourquoi ?

Parce que si les taux baissent légèrement mais que les prix repartent à la hausse, le gain peut être rapidement annulé.

Certaines analyses anticipent déjà une reprise modérée des prix immobiliers dans plusieurs secteurs.

🏠 Ce que cela implique pour les acheteurs

Aujourd’hui, les acheteurs doivent surtout :

- bien préparer leur financement

- connaître précisément leur budget

- être réactifs lorsqu’un bien cohérent arrive sur le marché

👉 Les banques financent toujours des projets solides.

Et contrairement à certaines idées reçues, beaucoup d’acheteurs ont déjà réadapté leur projet au contexte actuel.

Le marché est devenu plus rationnel :

- moins de précipitation

- davantage de négociation

- plus d’analyse avant achat

Mais les opportunités existent toujours.

📌 Ce que cela implique pour les vendeurs

Pour les vendeurs, le contexte actuel change plusieurs choses.

Aujourd’hui :

- les délais de vente peuvent être plus longs

- les acheteurs négocient davantage

- un bien mal positionné peut rapidement perdre en visibilité

👉 Le prix de départ est donc plus stratégique que jamais.

Un bien correctement estimé, bien présenté et bien diffusé continue de trouver preneur.

À l’inverse, les biens surestimés restent souvent plusieurs mois sur le marché… avant une baisse de prix plus importante.

⚠️ L’attentisme peut parfois coûter cher

De nombreux projets restent actuellement “en pause” dans l’espoir d’un contexte plus favorable.

Mais attendre comporte aussi des risques :

- hausse future des prix

- concurrence plus forte entre acheteurs

- évolution des conditions bancaires

- perte d’opportunités

👉 Chaque situation est différente.

L’objectif n’est donc pas de se précipiter… mais de prendre une décision éclairée avec une vraie analyse du marché et de sa capacité de financement.

📊 Le marché immobilier entre dans une phase plus équilibrée

Après plusieurs années extrêmement atypiques, le marché semble progressivement retrouver un fonctionnement plus normal :

- des taux stabilisés

- des acheteurs plus réfléchis

- des vendeurs qui doivent adapter leur stratégie

Ce n’est plus le marché ultra dynamique de 2021… mais ce n’est plus non plus le blocage observé après les fortes hausses de taux.

👉 Les projets immobiliers continuent, simplement avec davantage de préparation et de stratégie.

🤝 Besoin d’un accompagnement pour votre projet immobilier ?

Chaque projet est unique.

Que vous soyez :

- vendeur

- primo-accédant

- investisseur

- ou simplement en réflexion

👉 je peux vous accompagner pour :

- analyser votre situation

- estimer votre bien

- évaluer votre capacité d’achat

- adapter votre stratégie au marché actuel

📩 N’hésitez pas à me contacter pour échanger sur votre projet immobilier à Boussy-Saint-Antoine et dans le Val d’Yerres.

🔗 À lire également

🔍 Sources

Données et tendances issues notamment des analyses de CAFPI, Pretto, Meilleurs Agents, de l’Observatoire Crédit Logement/CSA et d’analyses de marché immobilières 2025-2026.